이번 투자모델 시뮬레이션은 한국주식과 호주주식을 분석대상으로 추가하고 투자대상은 한국주식으로 한정한 시뮬레이션이다. 시뮬레이션 기간은 2017년 1월 1일부터 2020년 1월 1일까지.

최고 수익률 연 61%, 최저 수익률 연 -12%. 평균기대수익 6%에 표준편차9%.

흥미로운 포인트 1

투자기준이 되는 리딩주식 전일가격변동을 0%로 잡았을때가 항상 기대수익률이 좋았는데, 8%, 표준편차가 14%다. 반면, 리딩주식의 전일가격변동치를 2%로 잡으면 기대수익률은 7%로 떨어지지만 표준편차가 5%로 현저히 낮아진다. 즉, 최적의 전일가격변동치는 2%로 잡는것이 현명해 보인다.

다만, 상관관계 분석기간을 100일로 잡으면 기대수익률은 24%로 상당히 높고, 리딩주식가격변동치 0%로 조합하면 53%라는 높은 기대수익률이 나온다. 안타깝게도 리딩주식가격변동치 2%와 조합하면 11%라는 평범한 기대수익률이 나온다. 이걸보면 다소 변동성이 높더라도 리딩주식변동치 0%를 채택해야하는게 아닌가 하는 생각도 든다.

포인트 2

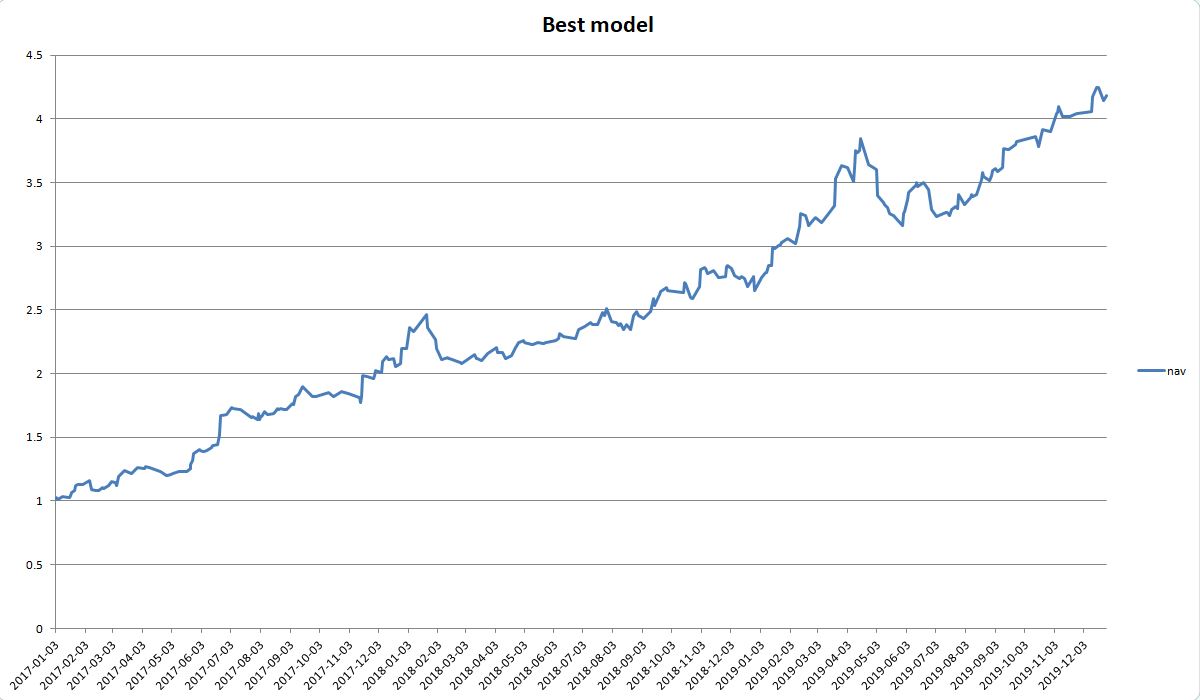

532개 시뮬레이션 모델중 최고의 수익률을 보여준 모델의 자산가치 변동을 차트로 보면 지난 3년간 장세의 변화에 무관하게 정말 안정적으로 그것도 3년간 300%라는 높은 수익률을 보여준다.

문제는 이같은 투자모델이 과연 앞으로 3년, 혹은 10년간 미래에도 지속될 것인지 아니면 어느순간 수익률이 폭락하는 것은 아닐지 그것을 예측하는 것은 쉽지 않아 보인다.

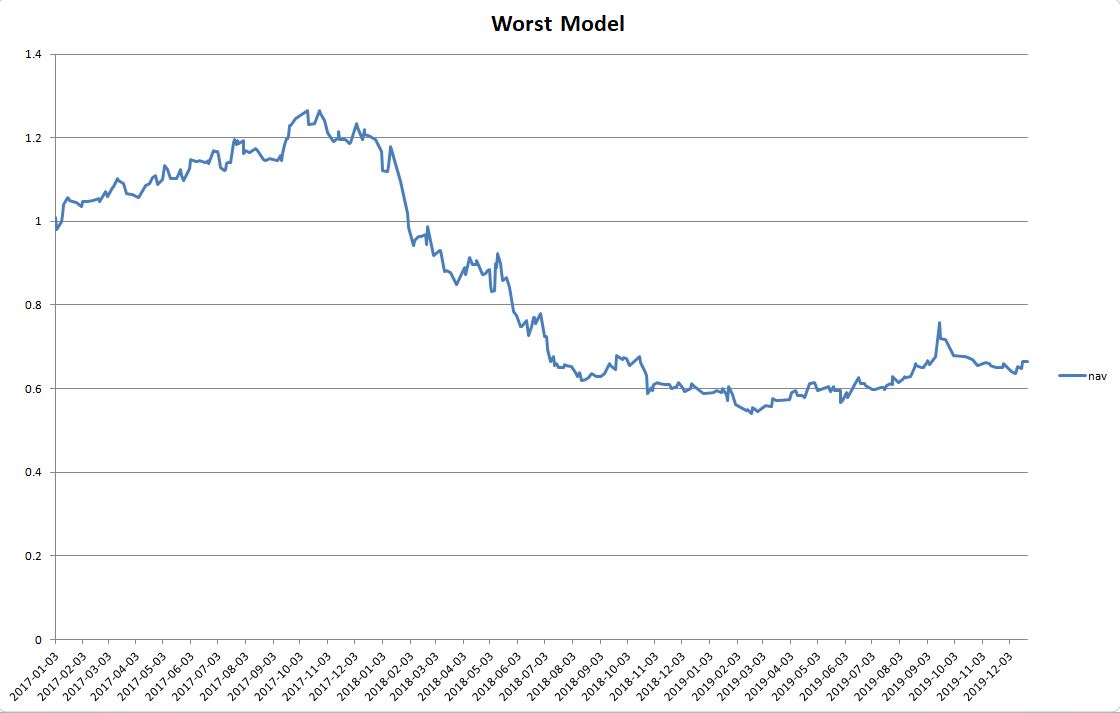

다음 차트는 최저수익률을 보여준 모델의 자산가치 차트다.

한때 -40%까지 내려갔던 매우 나쁜 성과를 보여준다. 특이하게도 2017년 3/4분기 까지는 25%가 넘는 수익률을 보여주었는데 그후로 수익률이 폭락한다.

나중에 깨달은 것이지만 2017년 코스피는 급상승했고, 2018년은 폭락. 즉 이 투자모델은 상승장에서는 어느정도 수익을 내지만 하락장에서 방어력이 매우 저조함을 알 수 있다.

여기서 중요한 질문은 과연 투자모델의 성과변화를 예측할 수 있는가? 지금높은 성과를 보여주는 모델이 과연 최선의 선택일까? 3년 성과가 낮아도 최근 수성이 개선되고 있는 투자모델을 선택해야 하는 것은 아닐까?

선배, 여전히 멋져요^^ 해피뉴이어!

즐거운 인생 엿보고 가요~~ 건강해요!

오랜만이네. 너도 새해복 많이 받아. ^^